Você viaja para os Estados Unidos com alguma frequencia? Fique atento você pode já estar enquadrado como um residente fiscal americano sem saber. Entenda nesse post o que é e como funciona.

Estrangeiros presente nos EUA podem ser classificados em um dos dois status: residentes ou não residentes. Residentes são os estrangeiros que possuem greencard americano. Por mais que você possua o famoso “cartão verde”, você continua sendo estrangeiro, porém tem a permissão de residir no país. Caso tenha dúvidas sobre greencard e cidadania americana acesse o post: O que é um Green Card

Neste artigo, falaremos apenas sobre os estrangeiros não residentes nos EUA, baseado em nossas experiências no que diz o Internal Revenue Service, o IRS.

O teste de presença substancial de Residente Fiscal

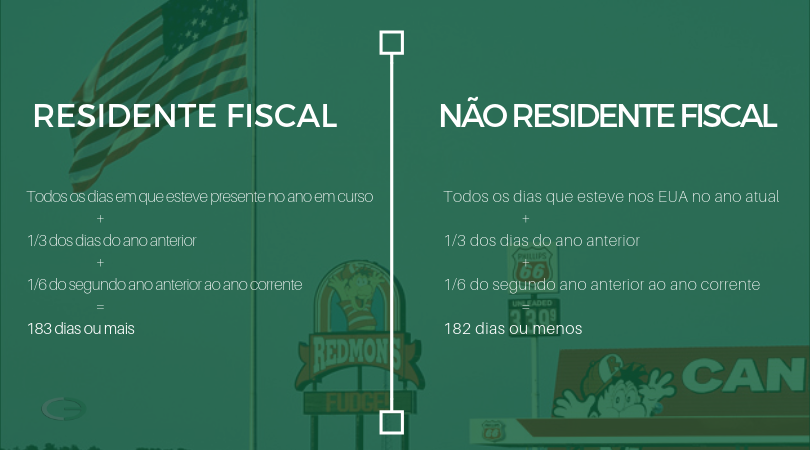

Você será considerado um residente fiscal dos Estados Unidos para fins fiscais caso atenda ao teste de presença substancial para o ano corrente. Para atender a esse teste, você deverá ter estado fisicamente presente nos Estados Unidos em pelo menos um dos dois cenários:

- 31 dias durante o ano em curso

- 183 dias durante o período de 3 anos que inclui o ano atual e os 2 anos imediatamente anteriores, contando:

- Todos os dias em que esteve presente no ano em curso e;

- 1/3 dos dias em que esteve presente no primeiro ano antes do ano em curso e;

- 1/6 dos dias em que esteve presente no segundo ano antes do ano corrente.

Exemplo 1 – Não Residente fiscal pela presença substancial :

Você esteve fisicamente presente nos EUA em 120 dias em cada um dos anos de 2016, 2017 e 2018. Para determinar se você atende ao teste substancial de presença para 2018, conte os 120 dias completos de presença em 2018, 40 dias em 2017 (1/3 de 120) e 20 dias em 2016 (1/6 de 120). Como o total para o período de três anos é de 180 dias, você não é considerado residente fiscal no teste de presença substancial para 2018.

Exemplo 2 – Residente fiscal pela presença substancial :

Você esteve fisicamente presente nos EUA em 130 dias em 2018 e 120 dias nos anos de 2017 e 2016. Para determinar se você atende ao teste substancial de presença para 2018, conte os 130 dias completos de presença em 2018, 40 dias em 2017 (1 / 3 de 120) e 20 dias em 2016 (1/6 de 120). Como o total para o período de três anos é de 190 dias, você é considerado residente no teste de presença substancial para 2018.

Leia também: Como conseguir um Green Card

Dias de presença nos Estados Unidos

Você é tratado como presente nos EUA em qualquer dia em que esteja fisicamente presente no país, a qualquer momento durante o dia. No entanto, existem exceções a esta regra. Não conta como dias de presença nos EUA para o teste de presença substancial:

- Dias em que você se desloca para trabalhar nos EUA a partir de uma residência no Canadá ou no México, se você se deslocar regularmente do Canadá ou do México.

- Dias em que você está nos EUA por menos de 24 horas, quando está em trânsito entre dois locais fora dos Estados Unidos.

- Dias em que você está nos EUA como membro da tripulação de um navio estrangeiro.

- Dias em que você não pode sair dos EUA devido a uma condição médica que se desenvolve enquanto você está nos Estados Unidos.

- Dias que você é um indivíduo isento (veja abaixo).

- Para obter detalhes sobre dias excluídos do teste de presença substancial para pessoas que não sejam indivíduos isentos, consulte a Publicação 519, Guia Fiscal para Estrangeiros dos EUA.

O termo “Estados Unidos (U.S.)” inclui as seguintes áreas:

- Todos os 50 estados e o distrito de Columbia.

- As águas territoriais dos Estados Unidos.

- O leito do mar e o subsolo dessas áreas submarinas adjacentes às águas territoriais norte-americanas e sobre os quais os Estados Unidos têm direitos exclusivos sob o direito internacional para explorar e explorar os recursos naturais.

O termo não inclui possessões e territórios dos EUA nem espaço aéreo americano.

Indivíduo Isento

Não conte, para residente fiscal, nos EUA os dias para os quais você é considerado um indivíduo isento. O termo “indivíduo isento” não se refere a alguém isento do imposto americano, mas a qualquer pessoa nas seguintes categorias:

- Um indivíduo temporariamente presente nos EUA como um indivíduo estrangeiro relacionado ao governo com um visto “A” ou “G”, exceto os indivíduos que possuem vistos de classe “A-3” ou “G-5”.

- Um professor ou estagiário temporariamente presente nos EUA com um visto “J” ou “Q”, que cumpra substancialmente com os requisitos do visto.

- Um aluno temporariamente presente nos EUA com um visto “F”, “J”, “M” ou “Q”, que atende substancialmente aos requisitos do visto.

- Um atleta profissional temporariamente nos EUA para competir em um evento esportivo de caridade.

O residente fiscal americano tem por obrigação declarar sua renda mundial ao governo americano, ou seja, toda renda recebida, seja no Brasil ou em qualquer outro país que o residente fiscal possua, deverá ser informada ao leão americano. A alíquota do imposto global varia entre 15 a 39,6%, dependendo da renda do contribuinte.

Essa questão do residentes fiscal parece trivial, mas não é. Tornar-se um residente fiscal americano é algo sério e importante devendo vir acompanhado de um planejamento tributário e com conhecimento a respeitos dos deveres nos Estados Unidos.